Contents

住宅ローンは金利で決める?金利はネット銀行が安い

家を買うことを決めたら、住宅ローンを組まないといけませんね。

住宅ローンもほとんどの人が一生に1回しか組まないものなので、「慣れる」ということもできず結構悩みますよね。

金利が安い方がいいのはわかるけど、本当にそれだけで決めていいの?なんて悩みは、我が家でも悩まされました。

.png)

金利の安さも1つの大きな判断材料なので、しっかり調べないといけませんよね。僕も、複数の金融機関を調べましたが、やっぱり金利はネット銀行が安いですね。

なぜかというと、ネット銀行は基本的に店舗がいらないので人件費が浮きます。その分、金利を抑えても他の銀行と同等の利益がとれるということです。

ただ最近は、ネット銀行でも実店舗を構えて相談窓口を設けたりしているところも出てきているので、こうなるとネット銀行のデメリットが少し減ってきたとも言えるでしょう。

ただ、個人的には、ネット銀行がめんどくさいと感じたのは審査のための必要資料も自分でコピーを用意して郵送しないといけないし、記入内容もわからない場合は調べながら自分でやらないところ。

.png)

僕がローンを組むときに調べたのですが、ネット銀行で圧倒的に金利が有利だったのが、「住信SBIネット銀行」。2019年2月時点で変動金利が0.447%と金利が優遇されています。

ただし、注意点としては、これは変動金利の場合。固定金利になれば金利は上乗せされますし、注文住宅を建てる場合は「つなぎ融資」が必要になりますので、単純に金利だけで決めてしまうのは良くないと思っています。

僕が最終的に絞った2つの金融機関である、住信SBIとJAの比較をするとこんな違いが。

以下、担当の工務店で調べてもらった比較です(金額は概算)。

| 条件 | 住信SBI | JA兵庫六甲 |

| 金利 | 0.457%(変動) | 0.715%(10年固定) |

| 融資手数料 | 972,000円 | 32,400円 |

| 保証料 | 0円 | 630,000円 |

| つなぎ融資 | 800,000円 | 128,000円 |

| 月々支払額(借入が4,500万円の場合) | 116,000円 | 120,000円 |

.png)

住宅ローンは固定金利?変動金利?

住宅ローンは固定金利か変動金利か。

団塊の世代の方達が家を買う時代は、固定金利を選択する人が圧倒的に多かったと聞きました。

確かに固定金利は、将来の資金計画が立てやすいのがメリットです。でも、金利は変動金利より高め。なぜなら、金融機関側(貸手側)が金利の変動リスクを負っているからです。

個人的には、変動金利の金利が圧倒的に低い今は、変動金利でも良いかなと思っています。

今の状況だけで考えると、変動金利は安いところで0.4%台、固定金利(35年固定)は1.2%台と、約3倍の金利差があります。

比較的住宅ローンの返済に余裕をもって組んでいる人は、金利の安い変動金利で借りた上で、10年内に繰り上げ返済していくと、結果的に有利に働くのではないでしょうか?

絶対どっちが良いというのはありませんが、そこは好みの問題でしょう(金利が高くてもいいから、金利が上がるリスクを取りたくないという人は、固定金利にしましょう)。

注文住宅ならマンションと違って必要な「つなぎ融資」

注文住宅を建てる場合は、マンション購入や建売住宅購入と違って「つなぎ融資」を考慮に入れる必要があります。

なぜなら、土地をまず買って、それから家を建てることになるので、土地購入から建物引渡しまで期間があいてしまうからです。

その間を利用するのが「つなぎ融資」。なぜ、「つなぎ」かと言うと、ローンの借入は、一旦土地の分を借りて、再度、建物の分を借りるという二重の契約のような形を取ることが一般的だからです。基本的には、住宅ローンは建物完成後引渡した時点からのスタートですからね。

建物引渡しまでの間のつなぎ融資期間は、利息のみ支払うことになります。その利息は、結構高めで、2〜4%取られる場合もありますので、この利息についても考慮に入れる必要がありますね。

住宅ローンはどこで借りる?我が家はJAで借りました。

我が家は、住宅ローンをJAで借りました。

JAの一番のメリットは、つなぎ融資が不要なこと。

これは注文住宅を建てる人にとっては、結構大きなメリットです。通常は、土地代を借りた後につなぎ融資という形で建物分支払まで引き伸ばしてもらいますが、JAであれば、「土地購入+建物建築費」一本でローンが組めます。

なのでつなぎ融資に関する事務手数料はかからない上に、土地契約から建物建築費の支払いまでの間も2%という高金利を取られる心配もありません。この間の金利は、住宅ローンを借りたときの金利だけの支払でOK。

さらに、融資の手数料ではなく、「保証料」という形でお金を払うのも特徴的で、保証料の場合、繰上げ返済をすれば一部返金される可能性があります。

この点が一番魅力的だったので、JAで借りることにしました。

-300x167.png)

住宅ローンの融資手数料もバカにならない

住宅ローンの融資を受けるには、融資手数料がかかります。

銀行で一番金利が安かった住信SBIと、JAの融資手数料の違いは結構大きかったです。

| 金融機関 | 融資手数料 |

| 住信SBI | 972,000円 |

| JA兵庫六甲 | 32,400円 |

融資手数料だけ見ると、JAの方が有利なように見えますが、金利は住信SBIの方が有利だったので、一概にどっちが良いというのは難しそうです。

住宅ローンを組んだから団信にも加入

住宅ローンを組んだので、団体信用生命保険(団信)にも加入することに。

これは基本入ることになると思いますが、団信に加入しておくことで、万が一、契約者が死亡したなどの場合、住宅ローンの返済が免除される保険です。

これに加えて、さらに保証の手厚い特約付きの保険もあります。例えば、三代疾病保障や九大疾病保障などの特約。

我が家は通常の団信に加えて、追加の三代疾病特約に加入しました。

住宅ローンの三大疾病特約は必要か?我が家は若いけど入りました。

住宅ローンの三大疾病特約。三大疾病とは、ガン、脳卒中、急性心筋梗塞の3つです。

三大疾病にかかってしまうと、治療期間が長くなり、働けない期間(入院して治療する期間)がどうしても長くなりがち。死亡率も上がる怖い病気です。

もし、この特約に入っていれば、入院中のローン返済をストップしてくれたりと、メリットもあります。当然、保険なので入った分、金利は高くなりますが、その分、保障は手厚くなります。

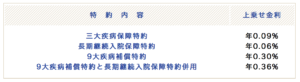

JA兵庫六甲だとこんな感じで上乗せがかかるようでした。

三大疾病保障特約で上乗せ金利が0.09%。これを高いとみるか、低いとみるかは価値観次第です。

我が家は結局、月数千円の支払いの違いで、手厚い保障に入れるならありかなと思って、三大疾病保障特約を追加しました。

ちなみに、20代や30代前半で三大疾病特約にオプションで入るひとはほとんどいないようです。割合でいうと、1割もいかないとか、金融機関の方が言っていました。40代になるとリスクも高まる可能性もあって加入する人も増えてきますよ、と。

結局、工務店の方と相談していましたが、「0.09%で入れるなら安いと思う」という意見ももらったのと、実際、この程度の上乗せであれば安心料として払っても良いかなと。しかも、JAの三大疾病は他の金融機関より保障が手厚かったのも入ろうと思った理由の1つです。

他の金融機関では、入院期間が1年経った場合などの厳しい条件がついていて、そんな状態になった時には、もう通常の団信で十分かなと。。

ここは意見が分かれるところかもしれませんね。

住宅ローンは結構悩まされますね。

- 金利だけで考えるなら変動金利が圧倒的に有利

- 金利はネット銀行の金利が有利(住信SBIとか)

- 注文住宅はつなぎ融資の手数料も考慮に入れて!

- つなぎ融資が必要な注文住宅ではJAの検討は必須

- 三大疾病保障特約は、費用対効果で考えよう